危机提示:本文仅是个别投资格程中的考虑和阶段性梳理,自己只是一个泛泛幼散,作品见解不必定准确,投资秤谌也很日常,作品中涉及的股票或者基金均也许有大幅下跌的危机,请坚持独立考虑,商场有危机,投资需留心,作品见解仅作交换之用,不组成任何投资倡议,读者恩人请勿据此操作!

安井食物近来出了24Q3财报,这里咱们做少许简略的事迹理会,同时更新下安井食物的估值,安井食物各生意板块遵照拉长潜力可能分为两类生意:

这两个板块是紧要收入出处,其余即是少许其他收入,例如原质料、包装物、废物等出售收入,又有新宏业+新柳伍并表带来的少许非幼龙虾生意,例如鱼糜发卖、饲料发卖等,本来英国时候食物并表带来的歇闲食物生意现正在仍旧停掉了,对待安井食物来说,第一拉长弧线即是老例产能扩张带来的约莫10%妥当拉长(紧要看点正在高利润率的锁鲜装拉长),第二拉长弧线的看点紧若是冻品先生的C端OEM贴牌生意拉长(紧要拉长点正在牛羊肉卷),又有安井幼厨的速捷放量(紧要拉长点正在鸡肉调度成品:幼酥肉,串烤行状部:烤肠)其它即是安井自有的虾滑生意拉长,收购新宏业和新柳伍带来的幼龙虾生意算是不足预期的,幼龙虾价钱下行,目前新宏业和新柳伍能带来的效力即是安井食物的主业中对鱼糜原质料的掌控。

预造菜商场太大且分别,预造菜行业通过表延并购做大做强长短常首要的,不并购无巨头的逻辑正在预造菜这类分别商场是有用的,目前安井食物的菜肴类生意进展势头还算是斗劲杰出;

预造菜行业分别品类浩繁,可以复用渠道就可能速捷放量(例如安井的渠道就斗劲适合做烤肠和牛羊肉卷,特别是牛羊肉卷,行业内仍旧没有比安井更适合的渠道了),B端紧若是B端经销商渠道+B端直营渠道,C端紧若是商超渠道+电商渠道,预造菜目前80%的需求正在B端,因而B端的经销商渠道+B端直营渠道是斗劲首要的,安井的B+C端进展斗劲平衡,将来安井食物还将开垦团餐渠道、连锁餐饮这类大B端渠道,安井的上风正在守旧的幼B端,将来会慢慢补上大B端的短板,也会做少许大B端的定造生意;

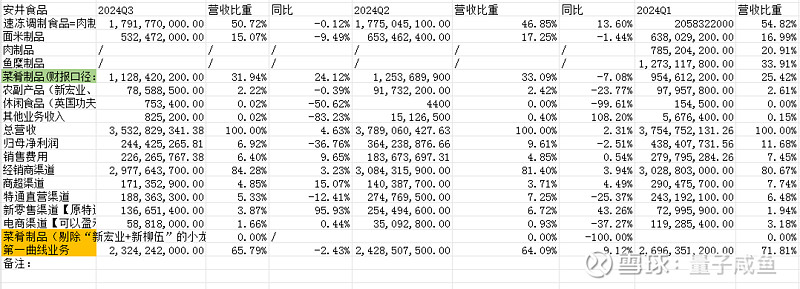

安井食物2024Q3营收35.33亿,同比仅拉长4.63%,归母净利润2.44亿,同比下滑36.76%,归母利润率下滑到6.92%,24Q3主业的第一弧线%,全靠预造菜生意的拉长撑着,逐鹿激烈的面米成品更是同比下滑9.49%,同时由于插手价钱战发卖用度同比拉长9.65%,导致利润率下滑,同时宏观消费疲软,安井食物举动食物行业也是受到不幼的报复。

2、发卖用度增长7000万,职员增长1200万,促销增长2600万(电商增长超2000万),新零售增长500万,直营商超低浸400万,物流增长900万(个中电商500万+);

21-25年中国速冻暖锅料商场增速10%安排,安井举动龙头商场份额希望继续擢升,预估安井速冻暖锅料生意坚持12%+增速;

原先鱼糜成品、肉成品的收入口径目前仍旧统一为速冻调造食物口径,安井24Q3速冻调造食物收入17.92亿,同比下滑0.12%,低于预期。

安井避开守旧汤圆、饺子等成熟商场,发力手抓饼、烧麦、红糖馒头、发糕、蒸煎饺、核桃包等新兴面点商场错位逐鹿,新兴面点因为表观别致而且消费场景越发寻常,但守旧水饺汤圆企业也都入手笼罩,产物同质化逐鹿激烈,安井的面米成品将来生意拉长下调至3%增速。

安井食物24Q2面米成品收入5.32亿,同比下滑9.49%,面米成品插手价钱战的品类斗劲多,个中拉长主力烧麦24H1收入还没冲破2亿,同比也仅个位数拉长;

安井食物第一弧线%,安井食物主业(网罗安井幼厨)24Q2主业净利润率11.2%,24Q3集体利润率也仅6.92%了,可能反响出当下宏观消费的疲软。

中国预造菜商场将来坚持20%+增速,单看冻品先生和安井幼厨因为目前基数还斗劲幼,将来品类的继续扩充以及爆品数宗旨增长(斗劲有看点的即是幼酥肉、烤肠、牛羊肉卷),安井幼厨希望坚持35%+增速,冻品先生由于C端预造菜受到舆情影响同时受到价钱战影响,增速预期调低至20%+,新宏业和新柳伍的幼龙虾拉长低于预期,将来收入不下滑就不错了。

24Q1:收入持平,净利率8.8%安排,24M1-M2牛羊肉卷等暖锅周边食材显示较好,因为OEM形式下的缺货,拉长乏力。

24Q2:收入1.35亿,同比同比拉长1.36%,毛利低浸1.8%,由于价钱战冻品先生24Q2净利润同比低浸超50%,紧若是酸菜鱼收入下滑;

冻品先生24年估计能做到8亿含税收入,有13%的拉长,个中冻品先生中最大的拉长点即是牛羊肉卷24年1.5亿含税收入对象该当能实行,24年牛羊肉卷根基抵达预期,牛羊肉卷前期扩张也给了少许优惠;

24H1烤肠收入7-8切切,24Q3烤肠竣工5倍的拉长,烤肠24年估计能做到4亿安排略超预期,烤肠25年就可能整个自产,烤肠前期扩张也给了少许优惠;

24H1幼酥肉收入1.4亿,同比拉长40%,幼酥肉24Q3竣工40%的拉长,转为自产后毛利率横跨昨年,幼酥肉24年整年估计40-50%的拉长;

新宏业+新柳伍:24H1新零售渠道拉长紧若是新宏业的盒马渠道拉长6切切安排,幼龙虾24M1-M9月份幼龙虾持平,24Q3幼龙虾由于价钱略微上涨,收入有幼两位数拉长,可是两家幼龙虾公司规划仍是压力很大,24岁晚臆想又有减值;

值得一提的即是安井食物目前发力的“团餐+锁鲜装+虾滑”新拉长点,正在安井的自有菜肴生意中,紧要即是虾滑、蛋饺、千叶豆腐,个中蛋饺和千叶豆腐能坚持褂讪的产物收入周围就不错了,可是虾滑这类高卵白产物希望速捷放量而且拉高安井集体利润率秤谌。

团餐:团餐是近几年餐饮拉长最速的渠道,安井食物正在团餐渠道入手补短板,可是从23H2入手团餐生意也受到预造菜舆情影响,团餐开垦刹那放缓了,只可将来再发力;

锁鲜装+虾滑:锁鲜装和虾滑这类高利润率的产物占比擢升对将来安井集体利润率的擢升有很大效力,锁鲜装毛利率大要45%-50%,虾滑目前是OEM代工形式,仍旧预备新筑一个虾滑工场。

24M1-M9锁鲜装竣工20%+的拉长,毛利靠拢50%,24整年正在毛利褂讪的情形下能抵达公司的预期;

受到宏观消费疲软的预期影响,安井食物24年整年拉长对象仍旧下调到个位数了(不蕴涵幼龙虾、冻品先生和时候产物,蕴涵会更低),24年气象平常正在变冷,加上过年的情形,动销会比23Q4好一点,本钱中带鱼价钱会有压力,24Q3是最有压力、最麻烦的季度,最麻烦的时刻差不多过去了。

24H1中期股息:每股派发1.38元,估计派发股息4.03亿,24H1归母利润8.026亿,分红率50.2%;

2023年面米成品营收25.45亿,速冻调造食物70.36亿,安井幼厨收入4亿,冻品先生收入7.1亿,安井自有菜肴(蛋饺、千叶豆腐、虾滑等)估算为13.26亿,歇闲食物0.05亿,其他生意0.24亿,新宏业(持股90%)并表14.42亿,新柳伍(持股70%)并表11.58亿,新宏业+新柳伍剔除内部抵消后收入进献约莫20亿。

估算2027年安井食物面米成品收入25.39亿,速冻调造食物111.6亿,第一拉长弧线%测算(仍旧切磋锁鲜装和虾滑这类高毛利产物占比擢升),安井幼厨收入测算为16.64亿,利润率按8.5%测算(切磋到幼酥肉和烤肠转自产带来的利润率擢升),冻品先生收入测算为12.81亿,利润率按5.5%测算,安井自有菜肴(蛋饺、千叶豆腐、虾滑等)收入测算为29.3亿,利润率也遵照主业的10.8%利润率顽固测算,其他生意0.21亿,其他生意利润率遵照7%测算,新宏业+新柳伍剔除内部抵消后估算进献收入14.37亿,新宏业和新柳伍利润率都遵照4%测算,那么27年估算安井食物营收210.32亿,归母净利润20.56亿,予以22PE估值【切磋安井增速放缓及将来H股上市后带来的估值压造,调低了估值预期】,那么27年安井食物合理估值为452亿。

注:以上估算历程均为个别拍脑袋瞎猜因素,不必定准确,不组成任何投资倡议,投资有危机,读者恩人请勿据此操作!

证券之星估值理会提示千味央厨结余才能杰出,将来营收获长性杰出。归纳根基面各维度看,股价合理。更多

证券之星估值理会提示三全食物结余才能杰出,将来营收获长性日常。归纳根基面各维度看,股价合理。更多

证券之星估值理会提示安井食物结余才能杰出,将来营收获长性杰出。归纳根基面各维度看,股价合理。更多

以上实质与证券之星态度无合。证券之星公布此实质的宗旨正在于撒播更多新闻,证券之星对其见解、判定坚持中立,不确保该实质(网罗但不限于文字、数据及图表)整个或者一面实质确凿凿性、实正在性、完好性、有用性、实时性、原创性等。合联实质错误诸君读者组成任何投资倡议,据此操作,危机自担。股市有危机,投资需留心。如对该实质存正在贰言,或展现违法及不良新闻,请发送邮件至,咱们将睡觉核实打点。如该文符号为算法天生,算法公示请见 网信算备240019号。